Objednávka školení

I když daňoví poplatníci tradičně počítají s koncem března, díky Velikonocům letos podáte daňová přiznání až do 3. dubna. To je nejzazší datum, kdy se můžete přihlásit k placení daní z příjmu. Prohlédněte si odečitatelné položky a slevy, díky kterým zaplatíte na daních méně než obvyklých 15 %.

03 | 2018I když daňoví poplatníci tradičně počítají s koncem března, díky Velikonocům letos podáte daňová přiznání až do 3. dubna. To je nejzazší datum, kdy se můžete přihlásit k placení daní z příjmu. Prohlédněte si odečitatelné položky a slevy, díky kterým zaplatíte na daních méně než obvyklých 15 %.

Čas odevzdání daňových přiznání je za dveřmi, proto jsem pro vás sepsali tipy, jak na daních ušetřit.

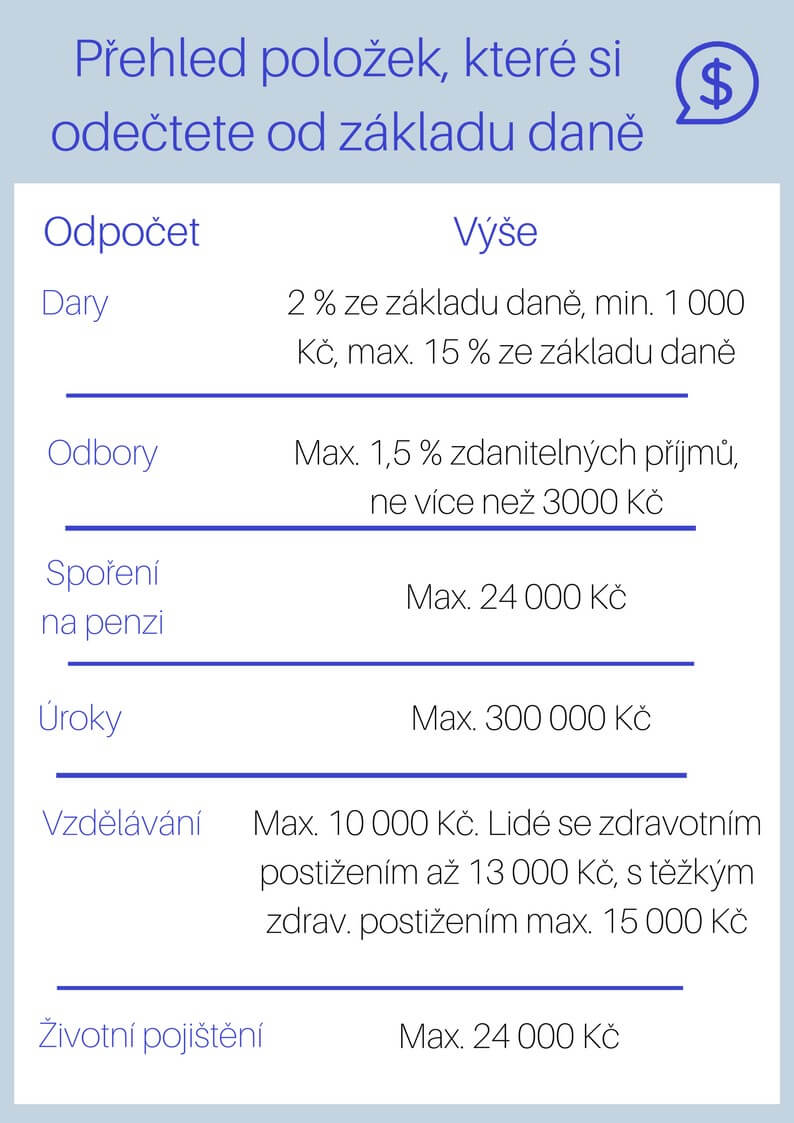

Od základu daně z příjmů si odečtete dary v případě, že jejich hodnota ve zdaňovacím období přesáhne 2 % ze základu daně nebo aspoň 1000 Kč. U darů na odstranění následků živelní pohromy počítejte s maximálním odpočtem 15 % základu daně.

Daňoví poplatníci si mohou odečíst dary pro:

Členské příspěvky vám uleví až do výše 1,5 % zdanitelných příjmů ze závislé činnosti a funkčních požitků. Tedy s výjimkou příjmů, které daníte srážkou podle zvláštní sazby daně. Maximálně výše za zdaňovací období činí 3000 Kč.

Od daňového základu si odškrtněte i příspěvky na penzijní připojištění a doplňkové penzijní spoření, které dosáhly aspoň na 12 000 Kč a nepřekročily 24 000 Kč. Abyste dosáhli plných 24 000 Kč, musíte naspořit 36 000 Kč ročně, optimálně tedy 3000 Kč měsíčně.

Pro odpočet pojistného na životní pojištění platí stejné hodnoty jako pro penzijní spoření. To znamená, že při měsíčním pojistném 3 000 Kč si odečtete 24 000 Kč.

Pro odpočet životního pojištění musíte splnit následující podmínky:

Úroky z úvěru ze stavebního spoření a z hypotéčního úvěru si odečtete, jestliže tyto úvěry použijete na financování bytových potřeb. Úroky z úvěrů jsou max. 300 000 Kč.

Odečitatelných položek z daní máme v Česku 6 – odečíst si můžete dary, odbory, úroky, vzdělávání, spoření na penzi či životní spoření

Pokud se dále v práci vzděláváte a máte zkoušky, které to dokládají, máte také nárok na odpočet daně. A to v případě, že vám zkoušky zaměstnavatel nehradil či jste je už neuplatnili jako výdaj na dosažení, zajištění a udržení příjmů. Odpočet až 10 000 Kč ročně, pro lidi se zdravotním postižením až 13 000 Kč a osoby s těžším zdravotním postižením 15 000 Kč.

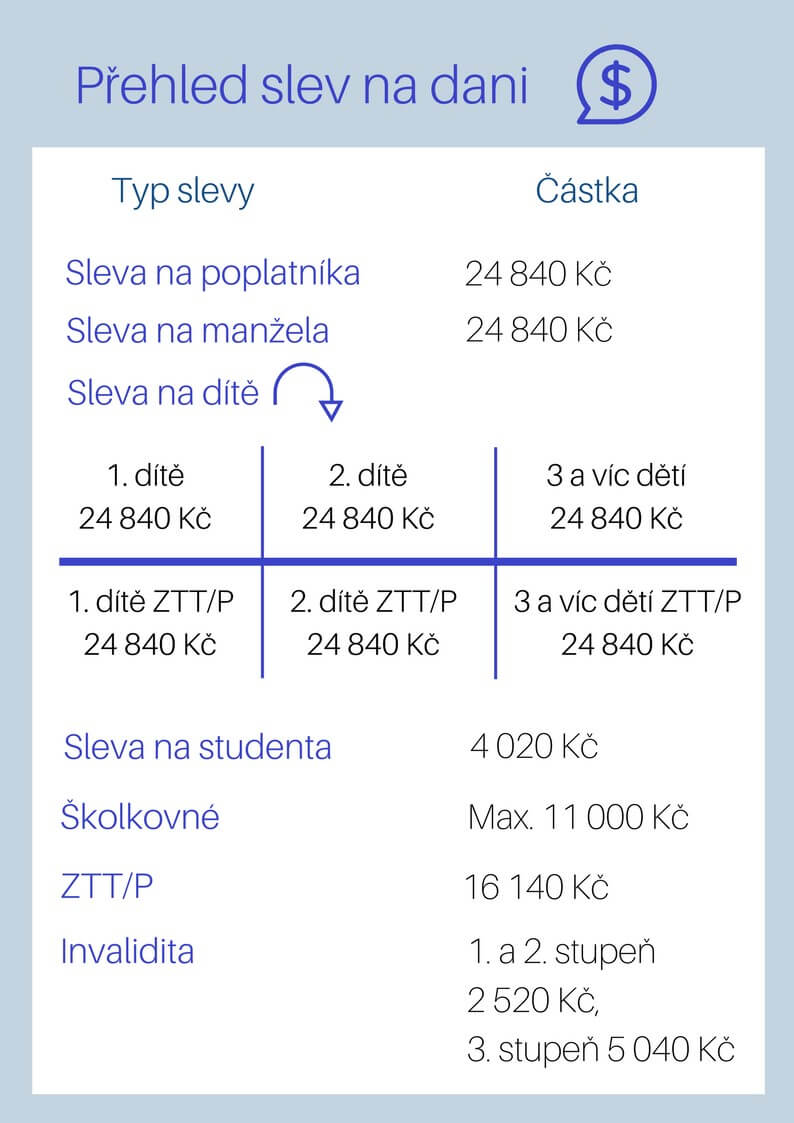

Základní sleva na poplatníka činí 24 840 Kč. Na slevu má právo každý poplatník – tedy zaměstnanci, podnikatelé, matky na mateřské a další – který měl aspoň část roku zdanitelné příjmy. Slevu uplatníte v plné výši, i když vaše výdělečná činnost trvala jen pár měsíců.

Zákon při uplatnění této slevy počítá s manžely a registrovanými partnery, ne s nesezdanými páry ve společné domácnosti. Výše slevy je jako u poplatníka 24 840 Kč za rok.

Slevu uplatníte na dítě ve společné domácnosti buď:

Za rok 2017 si daně snížíte o 15 204 Kč na první dítě, o 19 404 Kč na druhé dítě, 24 204 Kč na třetí a víc dětí. Pokud je vaše dítě ZTP/P, máte nárok na odpočet 30 408 Kč, na druhé dítě se ZTP/P dostanete na dani 38 808 Kč a na třetí a víc 48 408 Kč.

Jako student a zároveň daňový poplatník využijete do 26 let daňovou úlevu 4020 Kč. Jestli studujete doktorát, hranice je posunutá až na 28 let. Nárok na slevu máte každý kalendářní měsíc, na jehož počátku jste byli studentem.

Za celý kalendářní rok uplatní jeden z rodičů takzvané školkovné. Roční částka odpovídá prokazatelně vynaloženým výdajům za umístění dítěte. Za rok 2017 získáte školkovné na každé dítě do výše 11 000 Kč.

Pokud máte status zdravotního postižení ZTP/P, uplatníte při daňovém odpočtu 16 140 Kč za rok.

Sleva na invaliditu prvního a druhého stupně činí 2520 Kč. Pro invaliditu třetího stupně se počítá s částkou 5040 Kč.