Objednávka školení

Ať už máte e-shop nebo nějakým jiným způsobem prodáváte zboží či služby do zemí v EU, zbystřete. Od 1. 7. 2021 se vás týká OSS.

06 | 2021Blíží se zásadní změna pravidel pro odvod daní v přeshraničním obchodu.

Od 1. 7. 2021 se výrazně snižují limity pro přeshraniční prodej do členských států EU. Po jejím překročení musí dodavatel odvádět DPH v zemi koncového spotřebitele. Nová pravidla nejvíce zasáhnou poskytovatele e-commerce, provozovatele e-shopů a elektronických rozhraní, kteří dodávají zboží a služby koncovým odběratelům do zahraničí.

Pro mnoho obchodníků to může znamenat povinnou registraci k DPH v řadě zemích, kde ji dosud nepotřebovali. Řešením je využívat režim jednoho správního místa OSS (dříve MOSS), díky kterému odvádíte DPH u přeshraničního prodeje do států EU v domovském státě. Režim jednoho správního místa OSS bude uveden do souladu s evropskými směrnicemi novelou zákona o DPH od 1. 7. 2021.

Zajímá vás tato problematika, praktické příklady a jak si s tím poradit v ERP systému Vario? Registrujte se na webinář, kde vás celou problematikou provedeme. Webinář proběhne 29. 6. od 9 hod.

OSS (One Stop Shop) využijí hlavně prodejci zboží a TBE služeb, kteří v režimu B2C (online prodej koncovým zákazníkům, neplátcům DPH) dodávají produkty do členských zemí EU, případně dovážejí ze třetích zemí zboží nízké hodnoty (do 150 €).

Nejvýraznější změnou novely zákona o DPH je úprava limitu, při jehož překročení je dodavatel povinen odvádět DPH v zemi spotřebitele. Dříve se limity stanovovaly individuálně v členských zemích (ve výši 35 000 nebo 100 000 €), nyní je limit snížen na 10 000 € a platí pro součet částek bez daně fakturovaných při prodeji do všech členských zemí v rámci jednoho kalendářního roku. Přestože změna režimu platí od 1. 7. 2021, letošní limit se počítá již od 1. 1. 2021.

Díky OSS (režim jednoho správního místa) platíte daň pouze v domovském státě. Při prodeji B2C (koncovým zákazníkům) se přitom rozlišují tři typy režimů:

• Režim EU – dodavatel má sídlo nebo provozovnu v Evropské unii a současně je v EU zahájena i přeprava zboží.

• Dovozní režim – dodavatel má sídlo nebo provozovnu v EU, ale přeprava zboží je zahájena mimo Evropskou unii. Tento režim mohou využít také mimounijní dovozci zastoupení vnitrounijním zprostředkovatelem.

• Režim mimo EU – odeslání začíná u dodavatele, který nemá sídlo ani provozovnu v Evropské unii a není zde zastoupen zprostředkovatelem.

Zapojení do režimu OSS je dobrovolné, nicméně s ohledem na výrazné snížení limitu se dá očekávat, že to bude hojně využívaná varianta.

Plátci díky tomu mají možnost odvádět daň do členských států souhrnně jediným podáním uskutečněným přes tuzemského správce daně, kterým je v České republice. Pokud se plátci DPH k režimu nezaregistrují, mohou i nadále odvádět DPH individuálně v zemích EU, podmínkou je přitom platná registrace v každé zemi odběru.

Do OSS mohou vstoupit plátci DPH nebo identifikované osoby. Registrace k OSS probíhá již od 1. dubna 2021 přes portál Moje Daně. Režim je možné začít uplatňovat 1. července 2021.

Přečtěte si detailní návod, jak vyplnit a podat registraci do režimu EU v rámci OSS.

Zdaňovacím obdobím pro Režim EU je vždy kalendářní čtvrtletí a přiznání se podává nejpozději poslední den prvního měsíce v následujícím čtvrtletí. První přiznání v režimu OSS tak musíte podat nejpozději 31. října 2021.

V případě Dovozního režimu je zdanitelným obdobím kalendářní měsíc s tím, že podání se podává nejpozději poslední den následujícího měsíce.

Přiznání se podává pouze elektronicky přes Daňový portál. Příslušnou DPH v jedné částce odvedete českému finančnímu úřadu, který ji potom přerozdělí do dalších zemí.

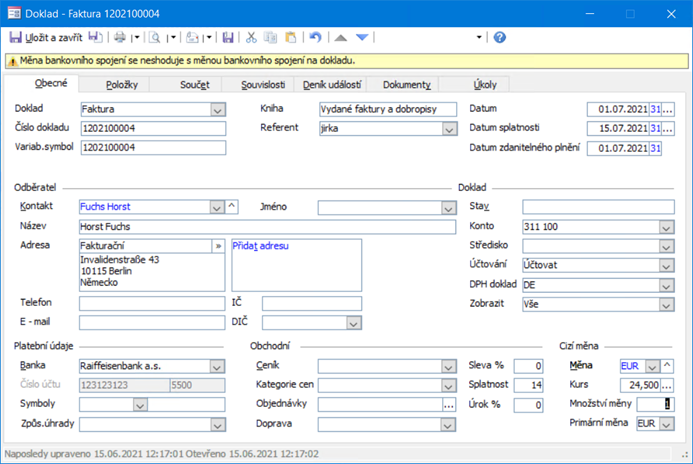

Při prodeji zboží koncovému zákazníkovi (neplátci DPH) z jiného členského státu EU se ve Variu vystaví vydaná faktura, na které stačí určit pomocí kódu země (pole „DPH Doklad“), do jakého státu se zboží prodává, měnu a správný kurz. Díky vybranému kódu země se na dokladu nastaví správná sazba daně. Od zákazníka daň se standardně vybere.

Následně jednou za tři měsíce se sestaví ve Variu daňové přiznání k OSS za služby a zboží prodané koncovým zákazníkům do všech členských států EU.